当前位置 > var模型的完整步骤var模型的完整步骤是什么

-

VAR模型的完整步骤是什么?

VAR模型的具体步骤:先检验序列的平稳性,看序列是否平稳,或者一阶单整,或者更高阶;根据AIC SBC等准则选择Var模型的滞后阶数;看VAR模型根是否在单位圆内,在可继续后续分析。若同阶单整,则进行协整检验,看变量之间有没有协整关系。granger因果检验,看俩俩变量有没有相关关系...

2024-08-17 网络 更多内容 606 ℃ 700 -

什么是VAR模型

只需使用一次var,相同类型的变量也可以写在一起。 VaR模型在金融风险管理中的应用越来越广泛,特别是随着VaR模型的不断改进,不但应用于金融机构的市场风险、使用风险的定量研究,而且VaR模型正与线性规划模型(LPM)和非线性规划模型(ULPM)等规划模型论,有机地结合起来,确定...

2024-08-17 网络 更多内容 421 ℃ 501 -

var模型一般在什么情况下使用呢?

var模型一般在:市场有效性假设;市场波动是随机的,不存在自相关,情况之下使用。利用数学模型定量分析社会经济现象,都必须遵循其假设条件,特别是对于我国金融业来说,由于市场尚需规范,政府干预行为较为严重,不能完全满足强有效性和市场波动的随机性,在利用VaR模型时,只能近似...

2024-08-17 网络 更多内容 629 ℃ 796 -

VAR模型

VAR模型:又称向量自回归模型,不需要太多的经济理论假设,无需确定变量的内生性或外生性,根据KISS原则选取最优滞后阶数,估计简单,预测较好。

2024-08-17 网络 更多内容 606 ℃ 621 -

var模型表达式怎么写

VaR=ω0[E(R)-R*]。VaR是资亏链产组合在置信水平α下的最低收益率,公式为:VaR=ω0[E(R)-R*]。其中,E为资产组合的预期兄渣价值,ω为资产组合的期末销尘孙价值,R为设定持有期内资产组合的收益率。如果已知资产组合的置信水平α下的R*,则可通过该公式求出VaR值。

2024-08-17 网络 更多内容 939 ℃ 616 -

什么是VAR模型

value at risk:在险价值 就是对资产进行风险调整 比如你贷款给别人,算是你的资产,但是你有不能收回来的风险,在算VAR的时候就得除去这个可能的损失,表达就是在多少置信水平下,你的var是多少

2024-08-17 网络 更多内容 137 ℃ 730 -

什么是VAR模型?

VaR,Value at Risk,风险价值模型,主要用于金融方面,衡量某证劵组合的风险与市场风险之间的关系。VAR模型,Vector Auto Regression ,向量自回归模型。主要用于相互有影响的时间序列系统的建模。用来分析某个冲击对这个系统的影响。VAR模型是联立方程组模型的替代模型,避免了...

2024-08-17 网络 更多内容 111 ℃ 464 -

var模型的ar根图如何制作

VAR模型的AR根图是用来判断VAR模型是否平稳(stationary)的一种方法。制作VAR模型的AR根图可以按照以下步骤进行: 1. 首先,需要估计一个VAR(p)模型,并将其转化为标准形式。 2. 标准化后,我们得到了一个p个方程和k个变量的系统,其中每个方程都包含p个滞后期。 3. 将这些方程...

2024-08-17 网络 更多内容 185 ℃ 305 -

var模型怎么读

[vɑ:(r)]。var模型读 [vɑ:(r)],向量自回归模型(简称VAR模型)是一种常用的计量经济模型,由克里斯托弗·西姆斯(ChristopherSims)提出。是AR模型的推广。

2024-08-17 网络 更多内容 610 ℃ 535 -

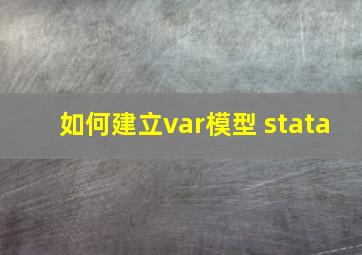

如何建立var模型 stata

上面左侧的表是用来计算下面数据的,分析过程中基本不用提到 右侧从上往下 1.Number of obs 是样本容量 2.F是模型的F检验值,用来计算下面的P>F 3.P>F是模型F检验落在小概率事件区间的概率,你的模型置信水平是0.05

2024-08-17 网络 更多内容 531 ℃ 722